किसान विकास पत्र की पूर्ण जानकारी (KVP) Kisan Vikas Patra Details in Hindi

किसान विकास पत्र-केवीपी (Kisan Vikas Patra-KVP) योजना को हाल ही 2014 में सरकार द्वारा दोबारा से शुरू किया गया है। यह योजना मुख्य रूप से उस समूह पर लक्षित होती है जिसका अन्य साधनों तक पहुंच नहीं है।

इस योजना में दी गई सुविधाएँ ज्यादातर सरकार द्वारा प्रस्तावित अन्य बचत योजनाओं के समान है, लेकिन ब्याज, कार्यकाल और कुछ अन्य विशेषताओं की दर में कुछ बदलाव शामिल हैं। इसमें मुख्य बात अवधि के पूरा होने पर निवेश दोगुना होने की योजना है परंतु यह योजना कोई आयकर कटौती प्रदान नहीं करता है और यहां तक कि अर्जित ब्याज पर भी कर देना होगा।

किसान विकास पत्र की पूर्ण जानकारी (KVP) Kisan Vikas Patra Details in Hindi

किसान विकास पत्र बचत योजना (केवीपी) की मुख्य विशेषताएं Key Features of Kisan Vikas Patra (KVP)

इस पोस्ट में हम KVP योजना की सुविधाओं, निवेश से जुड़ी जानकारियाँ, और ब्याज के विषय मे सभी जानकारियाँ प्रदान करेंगे।

| किसान विकस पत्र (केवीपी) | विशेषताएं |

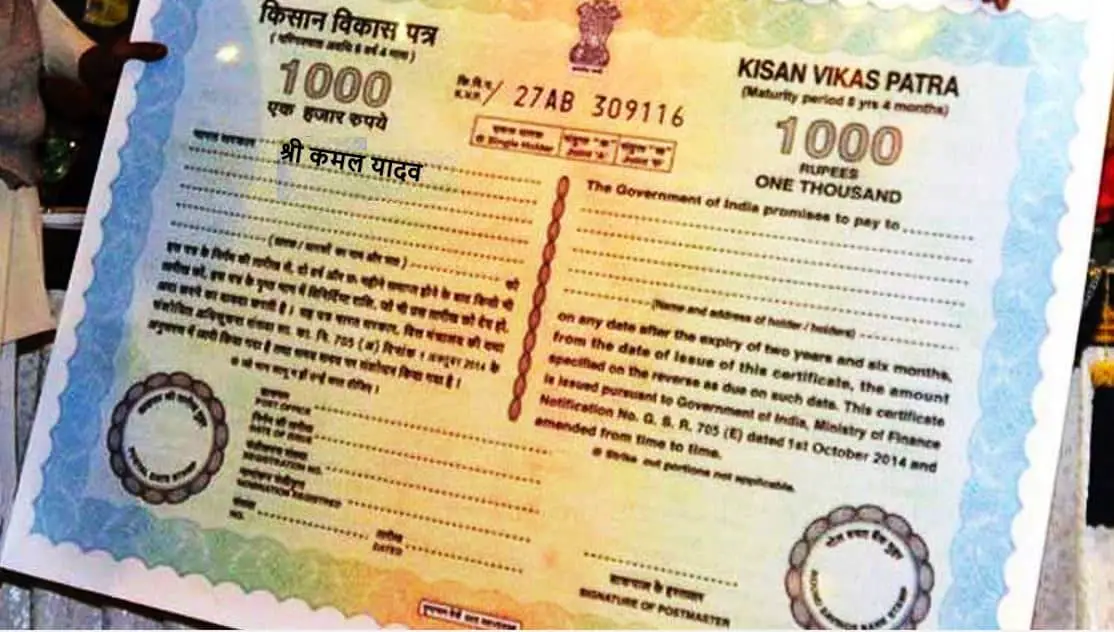

| न्यूनतम योगदान | 1,000 / – |

| अधिकतम योगदान | कोई सीमा नहीं |

| निवेश की अवधि | 118 महीने (9 वर्ष 10 महीने) |

| ब्याज / वापसी की दर | 7.3% |

| वित्त दायित्व | अर्जित ब्याज पूरी तरह से कर योग्य है |

| निवेश जोखिम | शून्य |

| निवेश पर कर कटौती | लागू नहीं |

| न्यूनतम लॉक इन अवधि | 30 महीने (2 साल 6 महीने) |

उपरोक्त चार्ट में हम योजनाओं के कुछ महत्वपूर्ण पहलुओं को देख सकते हैं। आगे हम आपको योजना के विषय मे विस्तार में बताएंगे।

कौन-कौन किसान विकास पत्र योजना में निवेश कर सकते है? Who is eligible for investment in KVP Kisan Vikas Patra?

खुद के लिए या किसी नाबालिग की ओर से किसी भी निवासी व्यक्ति; किसी भी दो निवासी व्यक्ति भी इस योजना में संयुक्त रूप से निवेश कर सकते हैं।

किसान विकास पत्र 2018 आप कहां से खरीद सकते हैं? How to buy or invest in KPV deposit scheme?

भारत के ज्यादातर बड़े डाकघरों में यह योजना उपलब्ध है। भविष्य में, राष्ट्रीयकृत बैंकों में भी इस डिपाजिट स्कीम को लाने की योजना है।

केवीपी प्रस्तुत करने के लिए आवश्यक दस्तावेज क्या है? What are the required documents for KVP Yojana?

व्यक्तियों को केवाईसी मानदंडों के अनुरूप होना चाहिए। प्रस्तुत किए जाने वाले निम्नलिखित दस्तावेज हैं: –

पहचान प्रमाण पत्र (पासपोर्ट, पैन कार्ड, ड्राइविंग लाइसेंस, मतदाता पहचान पत्र, आदि)

पता प्रमाण पत्र (टेलीफोन और इलेक्ट्रिक बिल, पासपोर्ट, मतदाता पहचान पत्र, आदि) पासपोर्ट साइज़ फोटो। 50,000 / – से अधिक के निवेश के मामले में पैन कार्ड आवश्यक है।

भुगतान के प्रकार Kisan Vikas Patra Payment methods

भुगतान नकद, चेक या डिमांड ड्राफ्ट के जरिए किया जा सकता है। चेक या डिमांड ड्राफ्ट के मामले में केवीपी प्रमाण पत्र राशि की प्राप्ति की तारीख पर जारी किया जाएगा, लेकिन नकद भुगतान के लिए इसे तत्काल जारी किया जाएगा।

नामांकन सुविधा Nomination feature for KVP depositor

नामांकन सुविधा उन व्यक्तियों के लिए भी उपलब्ध है जो विकल्प का प्रयोग करना पसंद करते हैं।

स्थानांतरण सुविधा Transfer facility

एक पोस्ट ऑफिस से दूसरे में इस योजना को स्थांतरण का विकल्प भी मौजूद है।

ऋण सुविधा Loan facility on KVP Scheme

केवीपी प्रमाणपत्रों के प्रति बैंक द्वारा ऋण का लाभ उठाया जा सकता है।

परिपक्वता पर नकदी और भुगतान Cash and payment on maturity of Yojana

केवीपी प्रमाण पत्र का पोस्ट ऑफिस / शाखा से पैसे का भुगतान होता हैै। यदि इसे कहीं और स्थानांतरित किया गया है तो संबंधित डाकघर / शाखा से इसे भराव किया जा सकता है। परिपक्वता राशि सीधे आपके पोस्ट ऑफिस सेविंग्स एकाउंट या बैंक खाते में जमा की जाएगी।

प्रमाणपत्र का चोरी या क्षति Theft or damage to the certificate

क्षति के मामले में, सर्टिफ़िकेट की चोरी क्षति पूर्ति बांड और पहचान पर्ची के साथ, आवेदन जारी करने वाले डाक घर / शाखा को प्रस्तुत करना होगा। दस्तावेजों के सफल सत्यापन पर एक डुप्लिकेट सर्टिफ़िकेट जारी किया जाएगा। नष्ट किए गए / उत्पीड़न / बदले गए प्रमाण पत्र के मामले में, उसे जमा कर दिया जाना चाहिए और वैधता के सफल सत्यापन के बाद नया प्रमाण पत्र जारी किया जाएगा।

पूर्व परिपक्व निकासी समय Premature withdrawal time

प्रमाण पत्र में 30 महीने (2 साल और 6 महीने) की न्यूनतम लॉक अवधि है जिसके बाद पूर्व परिपक्व निकासी संभव है और आपको नीचे दी गई तालिका के हिसाब से भुगतान पा सकते हैं। हालांकि, यह निम्नलिखित परिस्थितियों में भी पहले भुगतान पा सकता है (अंत लॉक अवधि के पहले अगर –

- प्रमाण पत्र धारक की मौत या किसी भी धारक

- कोर्ट ऑफ लॉ के अनुसार

- एक शपथ पत्र राजपत्रित सरकारी अधिकारी द्वारा जब्ती

- पूर्व परिपक्व निकासी पर देय राशि (30 महीनों के बाद)

नीचे हमने एक उधारण दिया है जिससे आप जान सकते हैं अगर आप 1000रुपए का डिपाजिट करते हैं तो आपको कितना इस योजना से फायदा होगा।

| वापसी अवधि | देय राशि |

| 2 साल 6 महीने या अधिक लेकिन 3 साल से कम | 1201 |

| 3 साल से अधिक, लेकिन 3 साल से कम 6 महीने | 1246 |

| 3 साल 6 महीने या अधिक लेकिन 4 साल से कम | 1293 |

| 4 साल या अधिक लेकिन 4 साल से कम 6 महीने | 1341 |

| 4 साल 6 महीने या अधिक लेकिन 5 वर्ष से कम | 1391 |

| 5 साल या अधिक लेकिन 5 साल से कम 6 महीने | 1443 |

| 5 साल 6 महीने या अधिक लेकिन 6 साल से कम | 1497 |

| 6 साल या अधिक लेकिन 6 साल से कम 6 महीने | 1553 |

| 6 साल 6 महीने या अधिक लेकिन 7 वर्ष से कम | 1611 |

| 7 वर्ष या उससे अधिक, लेकिन 7 वर्ष से कम 6 महीने | 1671 |

| 7 साल 6 महीने या अधिक लेकिन 8 साल से कम | 1733 |

| 8 साल या अधिक लेकिन परिपक्वता से पहले | 1798 |

| परिपक्वता पर | 2000 |

टैक्स पर प्रभाव Impact on Tax

योजना में किए गए निवेश से टैक्स या कर पर कोई कटौती उपलब्ध नहीं है। अर्जित ब्याज पूरी तरह से कर योग्य है। हालांकि, कोई टीडीएस (स्रोत पर कटौती कर) किया जाता है यदि एक वर्ष में 10,000 /- से कम अर्जित ब्याज है तो।

परिपक्वता राशि Maturity amount

निवेश परिपक्वता पर खुद को दोगुना करता है इसका मतलब है कि यदि आप 1000 /- रुपये का निवेश करते हैं तो कार्यकाल पूरा होने पर, 112 महीने (9 वर्ष 4 महीना) आपको परिपक्वता राशि के रूप में 2000 /- रुपये आपको मिलेगा।

परिपक्वता के बाद ब्याज Interest rate after maturity

यदि पहले से ही परिपक्वता को नहीं लिया जाता है तो राशि डाकघर बचत खाते के लिए लागू दर पर साधारण ब्याज अर्जित करेगी।

योजना में निवेश के लाभ Benefits of investment in the scheme

यह निवेश पर निर्धारित दर की निश्चित दर का आश्वासन देता है परिपक्वता पर निवेश की राशि दुगुनी है। योजना में निवेश की प्रक्रिया सरल और आसान है। यह एक बार निवेश योजना है, जिसका अर्थ है कि आपको योजना में नियमित जमा करने की आवश्यकता नहीं है। पीपीएफ और एनएससी की तुलना में यह एक अच्छा डिपाजिट स्कीम है।

योजना में निवेश की कमी Lack & Drawbacks of Kisan Vikas Patra investment plan

- यह किसी भी टैक्स बेनिफिट प्रदान नहीं करता है।

- पीपीएफ(PPF) और एनएससी- राष्ट्रीय बचत पत्र (EPF) की तुलना में ब्याज दर थोड़ी कम है।

- योजना पीपीएफ और एनएससी जैसे अन्य बचत योजनाओं पर कोई अतिरिक्त लाभ नहीं देती है।

- बाजार में बेहतर निवेश विकल्प उपलब्ध हैं।

- बैंक एफडी समान लाभ प्रदान करते हैं या केवीपी से थोड़ा बेहतर है।

केवीपी उन लोगों के लिए एक अच्छा स्कीम या योजना है, जिनके पास अन्य निवेश विकल्प तक पहुंच नहीं है। लेकिन जब पीपीएफ जैसे निवेश विकल्प या एनएससी के साथ इसकी तुलना की जाये, तो मुझे इस योजना में ज्यादा मेरिट नहीं मिलती। इसलिए मैं केवल उन लोगों के लिए किसान विकास पत्र को बेहतर मनाता हूं जो बैंक एफडी, एनएससी, पीपीएफ के अलावा सुरक्षित निवेश विकल्प तलाश रहे हैं।

mujhe to secure nivesh laga

kintu maturity par tds dena padta hai ya nahi uske bare me mujhe bataye